教えて!のぼりQ&A

のぼり旗は、勘定科目では何に該当するのでしょうか?

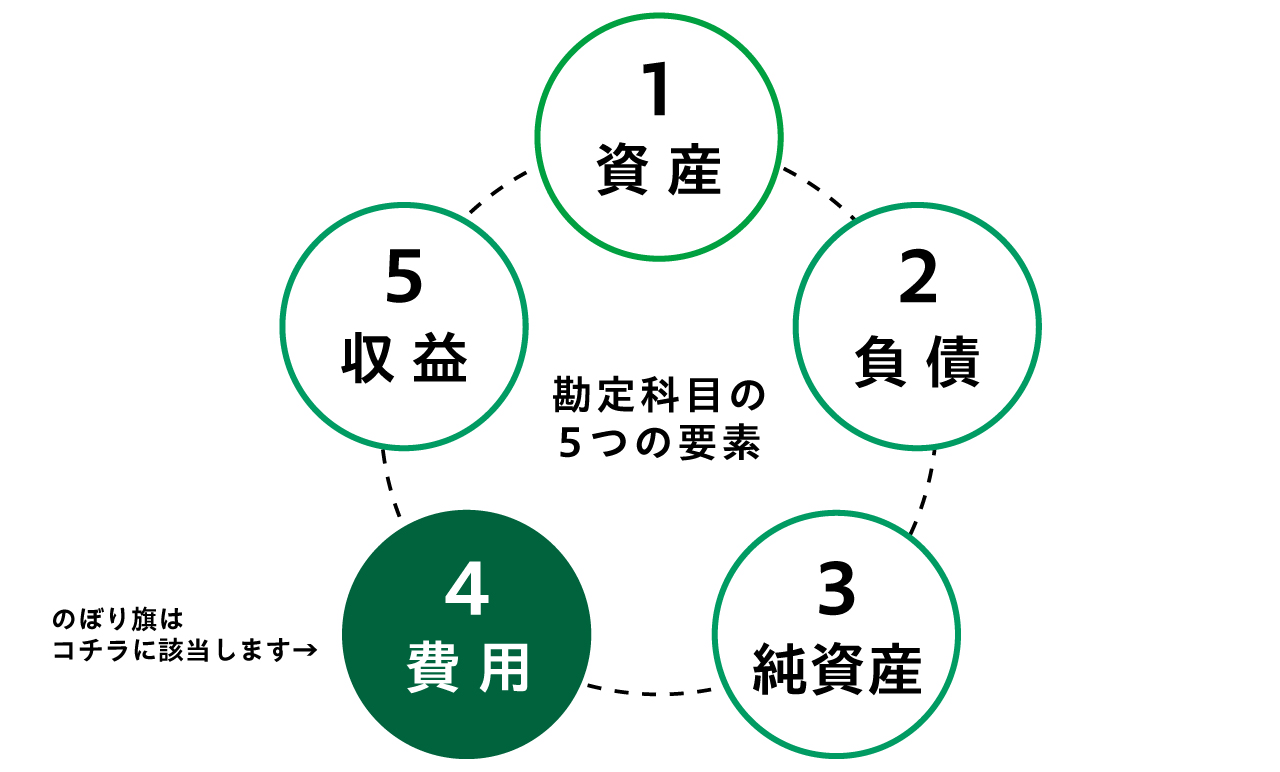

会社の経理様、個人事業主様にとって、取引内容の仕訳は知っておきたいことですね。 まず、勘定科目は大きく5グループに分かれます。

■資産

■純資産

■負債

■収益

■費用

「のぼり旗」「のぼり竿・ポール」「のぼり立て台・スタンド」は、この5グループ中「費用」の中に含まれます。

企業の形態によって、【❶自社で使用するケース】と【❷他社に販売するケース】の2タイプに分かれます。 この2種類に分けてそれぞれ説明いたします。

では、はじめに【❶自社で使用するケース】を解説します。のぼり旗を使用する目的によって3つの項目に分けられます。会社ごとに独自の勘定科目設定は可能ですが、ぜひご参考になさってください。

1つ目は「販売促進費」です。

商品・サービスの売上拡大を促進する活動としてのぼり旗を立てる場合、「販売促進費」に入れることができます。のぼり旗の制作と設置など、商品やサービスを市場に広めるための様々な活動に関連する費用を含みます。

【例】商品の販売促進のためにのぼりを製作した。

2つ目は、「広告宣伝費」です。

雑誌や新聞、WEBへの広告出稿と同様に求人広告ののぼり旗を立てる場合は、こちらが相応しいかもしれません。この「広告宣伝費」に含む場合は、宣伝対象が不特定多数であることが条件です。

【例】会社のPRのために社名が入ったのぼりを製作した。

3つ目は「消耗品費」という考え方です。

「消耗品費」は、1つ当たり10万円未満のもの、または10万円以上でも使用できる期間が1年未満であることが条件です。のぼり旗の耐久性は3ヶ月程度で交換を推奨しています。のぼり旗を立てるためのポールや立て台等の備品も「消耗品費」に該当します。

以上の三つをご紹介いたしました。

商品やメニューの販売促進にのぼり旗を使う場合は「販売促進費」。

会社のPRや求人に使う場合は「広告宣伝費」。

どれも該当しない場合は「消耗品費」

といったように場合に応じた仕分けを行ってください。

続いて、【❷他社に販売するケース】です。

広告代理店やフリーデザイナーの方なら、デザインだけでなくデザインした制作物を、クライアントへ納入するまでを請け負う場合も多々あるでしょう。この場合、販売目的で「のぼり旗」や「のぼり旗用ポール」をご購入くださるので、「仕入高」に該当します。

上記項目に限らず、会計上では会社ごとに独自の勘定科目設定は可能です。一定の法則をもって科目設定すれば良いので、設定の際に参考になさってくださいね。

このご質問は役に立ちましたか?

各種お問い合わせ

-

フリーワードから探す